출처 : 기업/산업

글쓴이 : 오마이뉴스 원글보기

메모 :

2006년 5월 6일 (토) 10:58 오마이뉴스

'수억 보장' 무료보험은 '무늬만 보험'

[오마이뉴스 김시연 기자]

"온몸에 웬 두드러기야?"

한국에선 생전 엄두도 못 내던 바닷가재 요리를 먹은 게 화근이었다. 지난 4월 말 베트남 호찌민으로 신혼여행을 떠난 난 마지막 밤 병원 신세를 져야 했다. 증상은 '알레르기'. 밤 10시 넘어 병원 응급실을 이용한 탓에 치료비를 90달러(약 9만원)나 물었다. 바로 그때 출국 전 환전하면서 공짜로 든 해외여행자보험이 떠올랐다.

"VIP 해외여행자보험에 무료 가입되셨습니다!"

은행원이 턱 하니 내민 환전 영수증엔 이 영수증이 무료 해외여행자 보험증권을 대신한다는 문구가 한 줄 박혀 있었다. 하지만 '무료'라는 말에 잠깐 솔깃했을 뿐 무심코 넘겨 버렸다.

한국으로 돌아온 뒤 보험회사에 전화해 치료비 보상이 가능한지 확인했다. 돌아온 대답은 "무료 가입한 보험 담보조건에는 '질병'이 포함돼 있지 않아 보상을 받을 수 없다"는 것. 혹시나 하는 마음에 무료보험만 믿고 여행자보험을 따로 들지 않은 걸 후회할 수밖에 없었다.

환전만 하면 보험이 공짜?

올봄 외국여행, 유학 등 환전 대목에 맞춰 은행마다 무료 해외여행자보험 서비스 등 다양한 이벤트로 환전고객들을 끌고 있다. 무료인 데다 최고 5억원까지 보장한다는 데 굳이 마다할 이유가 없다.

하지만 '싼 게 비지떡'이란 말이

보험이라고 예외는 아니다. 기업이 보험회사와 계약을 맺고 보험료를 대신 내는 이벤트성 상품이다 보니 보험료가 싸고 그만큼 보상받을 수 있는

담보도 극히 제한돼 있다.

따라서 실제 사고가 일어나더라도 사망 등 중대한 경우가 아니면 보상받을 확률은 낮다는 게 보험 전문가들의 얘기다. 따라서 무료보험을 일반보험 대체수단으로 여겼다간 실제 사고 발생시 낭패를 볼 수 있다.

보험포털사이트 팍스인슈 문혜숙 과장은 "공짜보험은 길어야 1년 정도인 단기소멸성 상품으로 보상 범위가 사망이나 고도의 후유장애 등으로 제한돼 있어 혜택을 받을 가능성이 희박하다"고 지적했다. "계약자에게 지급하는 보험금에서 병원 치료비 등 의료비가 차지하는 비중이 가장 높은데 공짜보험에서는 보장하지 않는 경우가 많다"는 것.

기업, 국민, 신한은행 등을 통해 무료 해외여행보험서비스를 제공하고 있는 동부화재의 경우 환전 금액에 따라 7가지 유형으로 나눠 보험금을 차등 지급하고 있다. 300달러 이상 환전할 경우 상해사망이나 후유장애시 최고 3000만원까지, 1만달러 이상 환전하면 최고 5억원까지 보장받는다. 이밖에 여행취소나 축소, 지연, 수하물(휴대품) 분실시에도 수십만원에서 수백만원까지 보상해준다.

하지만 치료비는 사고를 당해 신체에 명백한 상해를 입어야 보상받을 수 있다. 정작 병에 걸려 병원에서 치료를 받을 경우는 해당되지 않는다. 또 요즘 동남아 신혼여행객들에게 인기있는 스쿠버다이빙이나 수상스키 등 '위험한 활동'을 하다 사고가 나도 보상받지 못한다.

질병 치료비 등 빠져 혜택 가능성 희박

동부화재 관계자는 "일반 해외여행자보험은 질병 사망·치료비 담보, 배상책임 담보 등 모든 특약 사항을 포함할 경우 90일 기준 보험료가 4만원 정도"라면서 "무료상품에는 질병담보 등 특약 사항이 많이 빠져 있어 1인당 보험료가 300원에서 5000원 정도로 저렴하다"고 밝혔다. 결국 기업에서 보험사에 낼 보험료를 낮추기 위해 각종 담보를 줄여 보상 확률 자체를 확 떨어뜨린 셈.

은행 외에도 증권사나 신용카드사, 정유사, 각종 인터넷사이트 등에서도 회원이나 상품 가입시 교통상해보험, 암보험, 여행자보험 등에 공짜로 가입시켜주는 이벤트를 벌이고 있다. 최근에는 자녀의 학내재해나 유괴납치상해, 심지어 '왕따'에 따른 정신적 피해 보상까지 해주는 무료보험까지 등장했다.

하지만 이들 무료보험상품 역시 '최고 몇 억원 보장'으로 겉포장만 화려할 뿐 막상 뚜껑을 열어보면 기간이나 사고원인을 극히 제한해 사고발생확률이 낮은 경우에만 보상하는 경우가 많다.

사고 발생시 무료보험 가입 여부도 일단 확인

무료보험의 또 한 가지 문제점은 정작 큰 사고를 당해도 보험가입여부를

몰라 보험금을 챙기기 어렵다는 것. 보험회사와 1 대 1 계약이 아니다 보니 보험증서가 따로 없는 경우가 많고 약관을 확인할 수 없어 보상

규정을 제대로 알기 어렵다.

문혜숙 팍스인슈 과장은 "무료보험에 가입했더라도 본인이 기억하지 못하는 경우가 많고, 가족들에게 알리지 않아 혜택을 못 볼 수 있다"고 지적했다.

뜻밖의 사고에 대비하는 보험의 속성상 보상 확률은 낮더라도 보장 내용을 보험회사를 통해 미리 확인하고 가족에게도 가입 사실을 알려두는 게 좋다. 또 큰 사고가 발생했을 경우 자기도 모르는 사이에 들어있는 무료보험은 없는지 확인해 볼 필요가 있다.

무료보험 역시 일반보험과 마찬가지로 대한손해보험협회(http://www.knia.or.kr/), 생명보험협회(http://www.klia.or.kr/) 등을 통해 가입 여부를 확인할 수 있다.

손해보험협회 관계자는 "무료보험이라도 주민등록번호가 해당 보험사에 입력돼 있으면 확인이 가능하다"고 밝혔다. 다만 "혜택을 볼 가능성이 희박하기 때문에 무료보험만 믿고 일반보험 가입을 소홀히 해선 안 된다"고 지적했다.

/김시연 기자

|

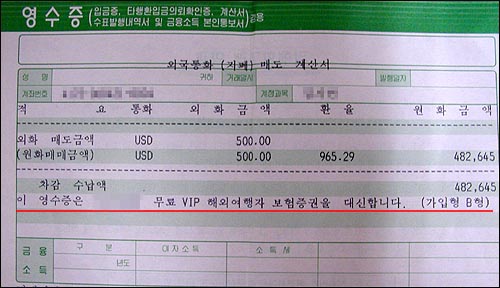

| ▲ 보험증권 역할을 대신하는 환전 영수증. 약관이 따로 없어 보상 규정을 확인하기 어렵다. |

| ⓒ2006 오마이뉴스 김시연 |

한국에선 생전 엄두도 못 내던 바닷가재 요리를 먹은 게 화근이었다. 지난 4월 말 베트남 호찌민으로 신혼여행을 떠난 난 마지막 밤 병원 신세를 져야 했다. 증상은 '알레르기'. 밤 10시 넘어 병원 응급실을 이용한 탓에 치료비를 90달러(약 9만원)나 물었다. 바로 그때 출국 전 환전하면서 공짜로 든 해외여행자보험이 떠올랐다.

"VIP 해외여행자보험에 무료 가입되셨습니다!"

은행원이 턱 하니 내민 환전 영수증엔 이 영수증이 무료 해외여행자 보험증권을 대신한다는 문구가 한 줄 박혀 있었다. 하지만 '무료'라는 말에 잠깐 솔깃했을 뿐 무심코 넘겨 버렸다.

한국으로 돌아온 뒤 보험회사에 전화해 치료비 보상이 가능한지 확인했다. 돌아온 대답은 "무료 가입한 보험 담보조건에는 '질병'이 포함돼 있지 않아 보상을 받을 수 없다"는 것. 혹시나 하는 마음에 무료보험만 믿고 여행자보험을 따로 들지 않은 걸 후회할 수밖에 없었다.

환전만 하면 보험이 공짜?

올봄 외국여행, 유학 등 환전 대목에 맞춰 은행마다 무료 해외여행자보험 서비스 등 다양한 이벤트로 환전고객들을 끌고 있다. 무료인 데다 최고 5억원까지 보장한다는 데 굳이 마다할 이유가 없다.

| |

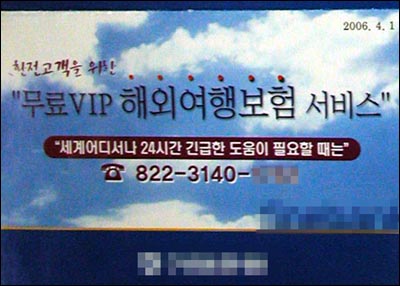

| ▲ 은행, 증권사 등 금융기관을 중심으로 무료보험서비스를 내세워 고객을 끌고 있다. | |

| ⓒ2006 오마이뉴스 김시연 |

따라서 실제 사고가 일어나더라도 사망 등 중대한 경우가 아니면 보상받을 확률은 낮다는 게 보험 전문가들의 얘기다. 따라서 무료보험을 일반보험 대체수단으로 여겼다간 실제 사고 발생시 낭패를 볼 수 있다.

보험포털사이트 팍스인슈 문혜숙 과장은 "공짜보험은 길어야 1년 정도인 단기소멸성 상품으로 보상 범위가 사망이나 고도의 후유장애 등으로 제한돼 있어 혜택을 받을 가능성이 희박하다"고 지적했다. "계약자에게 지급하는 보험금에서 병원 치료비 등 의료비가 차지하는 비중이 가장 높은데 공짜보험에서는 보장하지 않는 경우가 많다"는 것.

기업, 국민, 신한은행 등을 통해 무료 해외여행보험서비스를 제공하고 있는 동부화재의 경우 환전 금액에 따라 7가지 유형으로 나눠 보험금을 차등 지급하고 있다. 300달러 이상 환전할 경우 상해사망이나 후유장애시 최고 3000만원까지, 1만달러 이상 환전하면 최고 5억원까지 보장받는다. 이밖에 여행취소나 축소, 지연, 수하물(휴대품) 분실시에도 수십만원에서 수백만원까지 보상해준다.

하지만 치료비는 사고를 당해 신체에 명백한 상해를 입어야 보상받을 수 있다. 정작 병에 걸려 병원에서 치료를 받을 경우는 해당되지 않는다. 또 요즘 동남아 신혼여행객들에게 인기있는 스쿠버다이빙이나 수상스키 등 '위험한 활동'을 하다 사고가 나도 보상받지 못한다.

질병 치료비 등 빠져 혜택 가능성 희박

동부화재 관계자는 "일반 해외여행자보험은 질병 사망·치료비 담보, 배상책임 담보 등 모든 특약 사항을 포함할 경우 90일 기준 보험료가 4만원 정도"라면서 "무료상품에는 질병담보 등 특약 사항이 많이 빠져 있어 1인당 보험료가 300원에서 5000원 정도로 저렴하다"고 밝혔다. 결국 기업에서 보험사에 낼 보험료를 낮추기 위해 각종 담보를 줄여 보상 확률 자체를 확 떨어뜨린 셈.

은행 외에도 증권사나 신용카드사, 정유사, 각종 인터넷사이트 등에서도 회원이나 상품 가입시 교통상해보험, 암보험, 여행자보험 등에 공짜로 가입시켜주는 이벤트를 벌이고 있다. 최근에는 자녀의 학내재해나 유괴납치상해, 심지어 '왕따'에 따른 정신적 피해 보상까지 해주는 무료보험까지 등장했다.

하지만 이들 무료보험상품 역시 '최고 몇 억원 보장'으로 겉포장만 화려할 뿐 막상 뚜껑을 열어보면 기간이나 사고원인을 극히 제한해 사고발생확률이 낮은 경우에만 보상하는 경우가 많다.

사고 발생시 무료보험 가입 여부도 일단 확인

|

| ▲ 손해보험협회 보험계약확인서비스. 무료보험도 확인이 가능하다. |

| ⓒ2006 손해보험협회 |

문혜숙 팍스인슈 과장은 "무료보험에 가입했더라도 본인이 기억하지 못하는 경우가 많고, 가족들에게 알리지 않아 혜택을 못 볼 수 있다"고 지적했다.

뜻밖의 사고에 대비하는 보험의 속성상 보상 확률은 낮더라도 보장 내용을 보험회사를 통해 미리 확인하고 가족에게도 가입 사실을 알려두는 게 좋다. 또 큰 사고가 발생했을 경우 자기도 모르는 사이에 들어있는 무료보험은 없는지 확인해 볼 필요가 있다.

무료보험 역시 일반보험과 마찬가지로 대한손해보험협회(http://www.knia.or.kr/), 생명보험협회(http://www.klia.or.kr/) 등을 통해 가입 여부를 확인할 수 있다.

손해보험협회 관계자는 "무료보험이라도 주민등록번호가 해당 보험사에 입력돼 있으면 확인이 가능하다"고 밝혔다. 다만 "혜택을 볼 가능성이 희박하기 때문에 무료보험만 믿고 일반보험 가입을 소홀히 해선 안 된다"고 지적했다.

/김시연 기자

- ⓒ 2006 오마이뉴스, 무단 전재 및 재배포 금지 -

'사회 ISSU' 카테고리의 다른 글

| [스크랩] 황우석 지지자들 싸움 (0) | 2006.05.13 |

|---|---|

| [스크랩] 日, 독도 '한국이 불법점거' 정부견해 각의결정(종합) (0) | 2006.05.13 |

| [스크랩] 어린이날 울린 ‘젊은아빠’ 파일럿 (0) | 2006.05.06 |

| [스크랩] "보도블록 또 뜯어? 서울-부산 24개區서만 작년 3만8619건" (0) | 2006.05.06 |

| [스크랩] 추락 A-37기 블랙박스 없다 (0) | 2006.05.06 |